CIF là gì là vấn đề doanh nghiệp cần hiểu rõ khi mua bán và vận chuyển hàng hóa bằng đường biển. Theo CIF, người bán thuê tàu, trả cước vận chuyển và mua bảo hiểm đến cảng đích. Tuy nhiên, rủi ro chuyển sang người mua ngay khi hàng đã được xếp lên tàu tại cảng đi. Bài viết dưới đây được đội ngũ TCL Logistics biên soạn nhằm giúp doanh nghiệp nắm rõ giá CIF, trách nhiệm của các bên và cách phân biệt CIF, FOB, CFR theo Incoterms® 2020, cập nhật năm 2026.

Đọc thêm: Incoterms là gì? Doanh nghiệp cần hiểu gì khi ký hợp đồng xuất nhập khẩu

CIF là gì?

CIF là viết tắt của Cost, Insurance and Freight, được hiểu là tiền hàng, bảo hiểm và cước phí. Đây là một điều kiện thuộc nhóm C trong bộ quy tắc Incoterms®.

Theo điều kiện CIF, người bán có trách nhiệm:

- Giao hàng lên tàu tại cảng đi;

- Làm thủ tục xuất khẩu;

- Ký hợp đồng vận tải đến cảng đích;

- Thanh toán cước vận tải chính;

- Mua bảo hiểm hàng hóa cho quyền lợi của người mua.

Mặc dù người bán thanh toán cước và bảo hiểm đến cảng đích, rủi ro mất mát hoặc hư hỏng hàng hóa chuyển sang người mua ngay khi hàng đã được xếp lên tàu tại cảng đi. CIF chỉ được thiết kế cho vận tải biển hoặc đường thủy nội địa.

Có thể tóm tắt điều kiện CIF như sau:

- Người bán giao hàng lên tàu tại cảng xuất khẩu;

- Người bán thuê tàu và trả cước đến cảng đích;

- Người bán mua bảo hiểm theo phạm vi tối thiểu;

- Người mua chịu rủi ro trên hành trình biển;

- Người mua làm thủ tục nhập khẩu và nộp thuế;

- Người mua nhận hàng tại cảng đích và vận chuyển về kho.

CIF năm 2026 áp dụng theo phiên bản nào?

Tính đến tháng 6/2026, Incoterms® 2020 vẫn là phiên bản mới nhất được Phòng Thương mại Quốc tế – ICC công bố. Không có phiên bản riêng mang tên “Incoterms 2026” hoặc “CIF 2026”.

Cụm từ CIF cập nhật năm 2026 chỉ có nghĩa nội dung được cập nhật theo bối cảnh giao dịch hiện tại. Quyền, nghĩa vụ, chi phí và rủi ro của các bên vẫn được xác định theo phiên bản Incoterms được dẫn chiếu trong hợp đồng.

Doanh nghiệp nên ghi đầy đủ:

CIF + cảng đích chỉ định + Incoterms® 2020

Ví dụ:

CIF Hai Phong Port, Vietnam, Incoterms® 2020

Các bên vẫn có thể thỏa thuận áp dụng một phiên bản Incoterms cũ hơn. Tuy nhiên, phiên bản phải được ghi rõ để hạn chế tranh luận khi thực hiện hợp đồng.

Cách ghi điều kiện CIF trong hợp đồng

Địa điểm được ghi sau CIF là cảng đích, tức nơi người bán có trách nhiệm thu xếp và thanh toán cước vận tải đến.

Cách ghi đề xuất:

CIF Hai Phong Port, Vietnam, Incoterms® 2020

Hoặc cụ thể hơn:

CIF Lach Huyen Terminal, Hai Phong, Vietnam, Incoterms® 2020

Doanh nghiệp không nên chỉ ghi “CIF Việt Nam” vì một quốc gia có thể có nhiều cảng, terminal và mức chi phí đầu nhập khác nhau.

Ngoài cảng đích, hợp đồng nên làm rõ:

- Cảng xếp hàng;

- Hãng tàu hoặc tiêu chuẩn lựa chọn hãng tàu;

- Tuyến vận chuyển và khả năng chuyển tải;

- Thời gian vận chuyển dự kiến;

- Phạm vi bảo hiểm;

- Giá trị bảo hiểm;

- Bên nhận quyền yêu cầu bồi thường;

- Phí dỡ hàng tại cảng đích;

- Những local charges người mua phải thanh toán;

- Chứng từ người bán phải cung cấp.

Đối với nhóm điều kiện C, địa điểm ghi sau điều kiện là nơi người bán trả cước đến, không nhất thiết là nơi chuyển giao rủi ro. ICC khuyến nghị các bên xác định rõ cả địa điểm giao hàng và địa điểm đến để tránh nhầm lẫn.

CIF áp dụng cho phương thức vận tải nào?

CIF chỉ áp dụng cho:

- Vận tải biển;

- Vận tải đường thủy nội địa;

- Hành trình giao hàng từ cảng đến cảng.

CIF không phù hợp với hàng chỉ vận chuyển bằng máy bay, đường bộ hoặc đường sắt. Khi người bán cần trả cước và mua bảo hiểm cho hành trình đa phương thức, doanh nghiệp nên cân nhắc CIP.

| Trường hợp vận chuyển | CIF có phù hợp không? | Điều kiện nên cân nhắc |

| Hàng rời được giao trực tiếp lên tàu | Phù hợp | CIF |

| Nguyên liệu hoặc hàng hóa truyền thống | Phù hợp | CIF |

| Hàng container giao tại terminal | Không phải lựa chọn tối ưu | CIP |

| Vận tải hàng không | Không phù hợp | CIP |

| Vận tải đường bộ | Không phù hợp | CIP |

| Vận tải đa phương thức | Thường không phù hợp | CIP |

| Người bán không mua bảo hiểm | Không phù hợp | CFR |

CIF có phù hợp với hàng container không?

CIF vẫn thường xuất hiện trong hợp đồng mua bán hàng container. Tuy nhiên, điều kiện này được xây dựng cho trường hợp người bán giao hàng trực tiếp lên tàu.

Với hàng container, người bán thường giao container cho terminal hoặc hãng vận chuyển trước khi hàng được xếp lên tàu. Do đó, điểm giao hàng thực tế có thể không trùng với điểm chuyển rủi ro theo CIF.

ICC đã lưu ý các điều kiện FOB, CFR và CIF có thể không phù hợp với nhiều giao dịch container. Trường hợp người bán giao cho người chuyên chở và có nghĩa vụ mua bảo hiểm, CIP thường phản ánh chính xác hơn cấu trúc giao nhận thực tế.

Điểm chuyển giao rủi ro trong CIF ở đâu?

Điểm chuyển giao rủi ro trong CIF là khi hàng đã được xếp trên tàu tại cảng đi, không phải khi hàng đến cảng đích.

| Trạng thái hàng hóa | Bên chịu rủi ro |

| Hàng đang ở kho người bán | Người bán |

| Hàng đang vận chuyển đến cảng xuất | Người bán |

| Hàng đã vào cảng nhưng chưa được xếp lên tàu | Người bán |

| Hàng đã được xếp trên tàu | Người mua |

| Hàng đang vận chuyển trên biển | Người mua |

| Hàng đến cảng đích | Người mua |

| Hàng được vận chuyển từ cảng về kho | Người mua |

CIF thuộc nhóm điều kiện C. Trong nhóm này, người bán trả cước đến địa điểm đích nhưng chuyển rủi ro tại một địa điểm trước đó. Với CIF, rủi ro chuyển khi hàng đã được đưa lên tàu tại cảng xếp hàng.

Không sử dụng mốc “qua lan can tàu”

Một số tài liệu cũ mô tả rủi ro chuyển khi hàng “qua lan can tàu”. Cách diễn đạt phù hợp với Incoterms® 2020 là:

Rủi ro chuyển khi hàng đã được xếp lên tàu tại cảng đi.

FOB, CFR và CIF đều yêu cầu người bán đặt hàng hóa trên tàu để hoàn thành nghĩa vụ giao hàng.

Người bán trả cước không đồng nghĩa chịu rủi ro

Đây là điểm dễ nhầm nhất trong CIF.

Người bán có thể phải trả cước và bảo hiểm đến Hải Phòng, nhưng nếu hàng bị hư hỏng trên biển sau khi đã được xếp lên tàu tại Thượng Hải, rủi ro về nguyên tắc đã thuộc người mua.

Người mua sẽ sử dụng chứng từ bảo hiểm do người bán cung cấp để yêu cầu doanh nghiệp bảo hiểm xử lý tổn thất thuộc phạm vi bảo hiểm.

Trách nhiệm của người bán theo điều kiện CIF

Người bán chịu trách nhiệm chuẩn bị hàng, giao hàng lên tàu và thu xếp cước, bảo hiểm đến cảng đích.

Các nghĩa vụ thường gồm:

- Cung cấp hàng đúng hợp đồng;

- Đóng gói và ghi nhãn;

- Vận chuyển hàng đến cảng xếp;

- Làm thủ tục hải quan xuất khẩu;

- Xin giấy phép xuất khẩu nếu mặt hàng yêu cầu;

- Giao hàng lên tàu tại cảng đi;

- Ký hợp đồng vận tải đến cảng đích;

- Thanh toán cước vận chuyển chính;

- Mua bảo hiểm cho hàng hóa;

- Cung cấp Invoice, vận đơn và chứng từ bảo hiểm;

- Thông báo cho người mua sau khi hàng được giao;

- Hỗ trợ cung cấp chứng từ theo thỏa thuận.

Theo CIF, người bán có nghĩa vụ thu xếp vận tải và bảo hiểm đến cảng đích nhưng hoàn thành việc giao hàng tại cảng đi.

Trách nhiệm của người mua theo điều kiện CIF

Người mua thường thực hiện các công việc sau:

- Thanh toán tiền hàng;

- Nhận và kiểm tra bộ chứng từ;

- Chịu rủi ro sau khi hàng được xếp lên tàu;

- Yêu cầu bảo hiểm bồi thường khi có tổn thất phù hợp;

- Làm thủ tục nhập khẩu;

- Xin giấy phép nhập khẩu nếu cần;

- Nộp thuế nhập khẩu và thuế liên quan;

- Thanh toán các phí đầu nhập thuộc trách nhiệm;

- Nhận hàng tại cảng đích;

- Vận chuyển hàng từ cảng về kho;

- Trả phí lưu kho hoặc lưu container do chậm nhận hàng;

- Phối hợp kiểm tra hàng hóa khi có tổn thất.

Doanh nghiệp nhập khẩu không nên chỉ quan tâm đến tổng giá CIF. Trước khi ký hợp đồng, cần kiểm tra lịch trình, hãng tàu, phạm vi bảo hiểm và toàn bộ phí phải trả tại cảng đến.

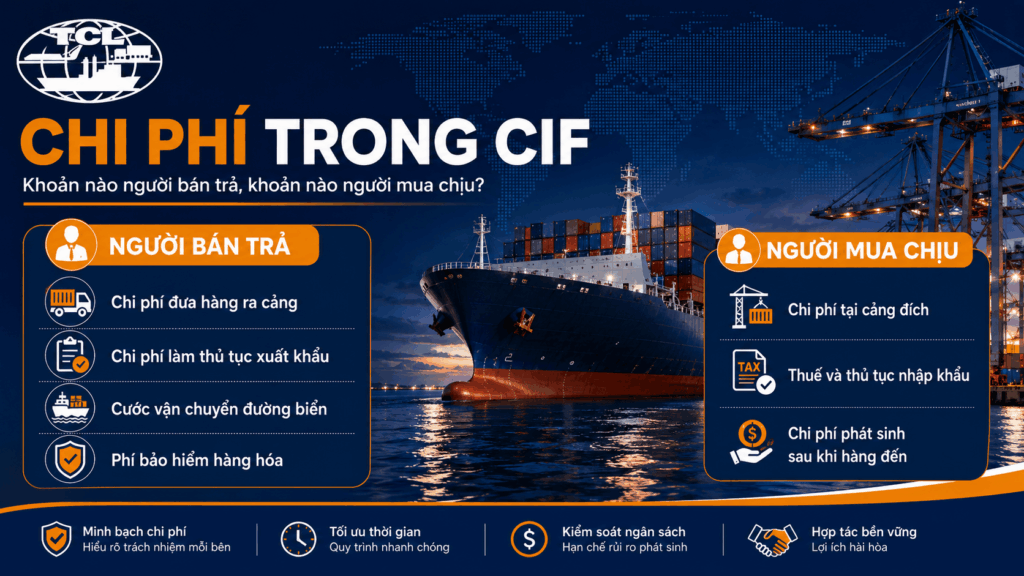

Bảng phân chia chi phí theo điều kiện CIF

| Khoản chi phí | Người bán | Người mua |

| Chuẩn bị và đóng gói hàng | ✓ | |

| Vận chuyển đến cảng đi | ✓ | |

| Thủ tục hải quan xuất khẩu | ✓ | |

| Thuế xuất khẩu nếu có | ✓ | |

| Chi phí giao hàng lên tàu | ✓ | |

| Cước biển đến cảng đích | ✓ | |

| Bảo hiểm theo CIF | ✓ | |

| Thủ tục hải quan nhập khẩu | ✓ | |

| Thuế nhập khẩu và thuế GTGT | ✓ | |

| Phí đầu nhập không nằm trong cước | ✓ | |

| Vận chuyển từ cảng đến kho | ✓ | |

| Phí lưu kho do người mua chậm nhận | ✓ |

Bảng trên thể hiện nguyên tắc chung. Việc phân bổ phí dỡ hàng và local charges còn phụ thuộc hợp đồng vận tải do người bán ký và thỏa thuận cụ thể trong hợp đồng mua bán.

Giá CIF là gì?

Giá CIF là giá đã bao gồm tiền hàng, cước vận tải và bảo hiểm đến cảng đích chỉ định.

Giá CIF thường bao gồm:

- Giá trị hàng hóa;

- Chi phí đóng gói;

- Vận chuyển nội địa đến cảng đi;

- Thủ tục xuất khẩu;

- Chi phí giao hàng lên tàu;

- Cước vận tải biển đến cảng đích;

- Chi phí bảo hiểm theo CIF;

- Chứng từ vận tải và bảo hiểm thuộc nghĩa vụ người bán.

Giá CIF thường không bao gồm:

- Thủ tục nhập khẩu;

- Thuế nhập khẩu;

- Thuế giá trị gia tăng khâu nhập khẩu;

- Vận chuyển từ cảng đích đến kho;

- Local charges không nằm trong hợp đồng vận tải;

- Phí lưu kho, lưu bãi do người mua chậm nhận;

- Bảo hiểm mở rộng ngoài phạm vi đã thỏa thuận.

Cách tính giá CIF

Công thức tham khảo:

Giá CIF = Giá FOB + cước vận tải quốc tế + phí bảo hiểm

Hoặc:

CIF = FOB + Freight + Insurance

Đây là công thức tổng quát để phân tích cấu phần giá. Chi phí thực tế còn phụ thuộc loại hàng, tuyến vận chuyển, phụ phí hãng tàu, phí bảo hiểm và thỏa thuận giữa các bên.

Ví dụ tính giá CIF

Giả sử một lô hàng có:

- Giá FOB: 20.000 USD;

- Cước vận tải biển: 1.200 USD;

- Phí bảo hiểm: 100 USD.

Giá CIF tham khảo:

20.000 + 1.200 + 100 = 21.300 USD

Như vậy, giá CIF của lô hàng là 21.300 USD trước khi xem xét những khoản điều chỉnh hoặc chi phí khác phục vụ mục đích hải quan, kế toán và quản trị.

Đọc thêm: Cách tính cước vận chuyển đường biển

Bảo hiểm theo điều kiện CIF được quy định thế nào?

CIF là một trong hai điều kiện Incoterms® 2020 yêu cầu người bán phải mua bảo hiểm. Điều kiện còn lại là CIP.

Theo CIF, người bán phải mua bảo hiểm:

- Cho rủi ro thuộc người mua;

- Có hiệu lực đến cảng đích chỉ định;

- Theo phạm vi tối thiểu của Institute Cargo Clauses (C) hoặc điều khoản tương đương;

- Có giá trị tối thiểu bằng 110% giá hợp đồng;

- Cùng đồng tiền với hợp đồng, trừ khi các bên thỏa thuận khác;

- Cho phép người mua hoặc bên có quyền lợi bảo hiểm yêu cầu bồi thường.

Bảo hiểm CIF có bảo vệ mọi rủi ro không?

Không. Phạm vi mặc định theo Institute Cargo Clauses (C) là mức bảo hiểm hạn chế, không phải bảo hiểm mọi rủi ro.

Doanh nghiệp cần đánh giá mua phạm vi bảo hiểm rộng hơn khi vận chuyển:

- Máy móc giá trị cao;

- Thiết bị điện tử;

- Hàng dễ vỡ;

- Hàng nhạy cảm với độ ẩm;

- Hàng lạnh;

- Hàng có nguy cơ mất cắp;

- Hàng qua nhiều điểm chuyển tải;

- Hàng có hành trình dài.

Incoterms® 2020 giữ phạm vi bảo hiểm mặc định của CIF ở mức Clause C, trong khi CIP yêu cầu phạm vi rộng hơn theo Clause A. Các bên vẫn có quyền thỏa thuận nâng mức bảo hiểm CIF.

Ai thực hiện yêu cầu bồi thường?

Người mua là bên chịu rủi ro sau khi hàng được xếp lên tàu. Do đó, người bán phải cung cấp chứng từ bảo hiểm để người mua hoặc bên có quyền lợi bảo hiểm có thể yêu cầu bồi thường trực tiếp khi xảy ra sự kiện thuộc phạm vi bảo hiểm.

Doanh nghiệp cần kiểm tra:

- Tên người được bảo hiểm;

- Khả năng chuyển nhượng chứng từ;

- Giá trị bảo hiểm;

- Thời hạn bảo hiểm;

- Tuyến vận chuyển;

- Điều khoản loại trừ;

- Thời hạn thông báo tổn thất;

- Hồ sơ yêu cầu bồi thường.

Ví dụ thực tế về điều kiện CIF

Một doanh nghiệp Trung Quốc bán nguyên liệu cho doanh nghiệp Việt Nam theo điều kiện:

CIF Hai Phong Port, Vietnam, Incoterms® 2020

Người bán Trung Quốc thực hiện

- Chuẩn bị và đóng gói hàng;

- Vận chuyển đến cảng xuất khẩu;

- Làm thủ tục xuất khẩu;

- Giao hàng lên tàu;

- Thuê tàu đến Hải Phòng;

- Thanh toán cước vận chuyển;

- Mua bảo hiểm;

- Gửi Invoice, vận đơn và chứng từ bảo hiểm.

Người mua Việt Nam thực hiện

- Thanh toán theo hợp đồng;

- Chịu rủi ro sau khi hàng lên tàu tại Trung Quốc;

- Nhận và kiểm tra bộ chứng từ;

- Làm thủ tục nhập khẩu tại Hải Phòng;

- Nộp thuế nhập khẩu và thuế liên quan;

- Thanh toán local charges thuộc trách nhiệm;

- Vận chuyển hàng về kho.

Nếu hàng bị hư hỏng trong hành trình biển, người mua cần thông báo tổn thất, bảo lưu quyền khiếu nại và làm việc với doanh nghiệp bảo hiểm theo chứng từ do người bán cung cấp.

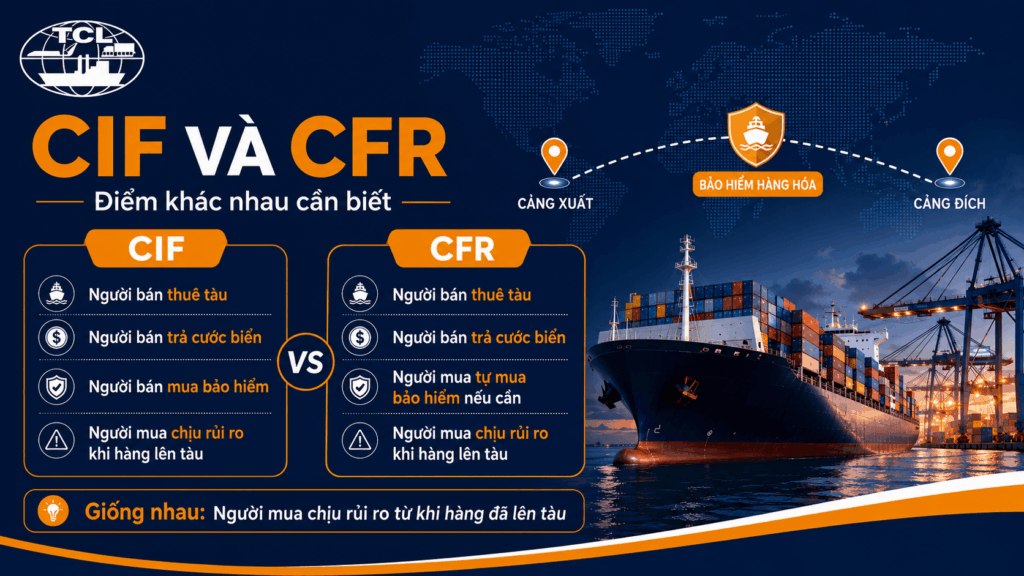

So sánh CIF, FOB và CFR năm 2026

CIF, FOB và CFR đều là điều kiện chỉ áp dụng cho vận tải biển hoặc đường thủy nội địa. Cả ba điều kiện có cùng điểm giao hàng và chuyển rủi ro: khi hàng đã được xếp lên tàu tại cảng đi.

Khác biệt chính nằm ở bên thuê tàu, bên trả cước và nghĩa vụ mua bảo hiểm.

| Tiêu chí | FOB | CFR | CIF |

| Tên đầy đủ | Free On Board | Cost and Freight | Cost, Insurance and Freight |

| Nghĩa tiếng Việt | Giao hàng lên tàu | Tiền hàng và cước phí | Tiền hàng, bảo hiểm và cước phí |

| Người thuê tàu | Người mua | Người bán | Người bán |

| Người trả cước biển | Người mua | Người bán | Người bán |

| Người mua bảo hiểm | Người mua tự quyết định | Người mua tự quyết định | Người bán phải mua |

| Phạm vi bảo hiểm mặc định | Không quy định | Không quy định | Institute Cargo Clauses (C) |

| Điểm giao hàng | Trên tàu tại cảng đi | Trên tàu tại cảng đi | Trên tàu tại cảng đi |

| Điểm chuyển rủi ro | Cảng đi | Cảng đi | Cảng đi |

| Cảng ghi sau điều kiện | Cảng xếp | Cảng đích | Cảng đích |

| Thủ tục xuất khẩu | Người bán | Người bán | Người bán |

| Thủ tục nhập khẩu | Người mua | Người mua | Người mua |

| Thuế nhập khẩu | Người mua | Người mua | Người mua |

| Mức chủ động vận tải của người mua | Cao | Thấp hơn FOB | Thấp hơn FOB |

| Phù hợp khi | Người mua muốn tự kiểm soát vận tải | Người bán có lợi thế cước | Người bán thu xếp cả cước và bảo hiểm |

Điểm giống nhau giữa CIF, FOB và CFR

Ba điều kiện có những điểm giống nhau:

- Chỉ dùng cho đường biển và đường thủy nội địa;

- Người bán làm thủ tục xuất khẩu;

- Người bán đưa hàng lên tàu;

- Người mua làm thủ tục nhập khẩu;

- Người mua nộp thuế nhập khẩu;

- Rủi ro chuyển sang người mua tại cảng đi.

Điểm khác nhau quan trọng nhất

- FOB: người mua thuê tàu và trả cước biển;

- CFR: người bán thuê tàu, trả cước nhưng không bắt buộc mua bảo hiểm;

- CIF: người bán thuê tàu, trả cước và mua bảo hiểm.

Phân biệt CIF và FOB

| Tiêu chí | CIF | FOB |

| Người thuê tàu | Người bán | Người mua |

| Người trả cước biển | Người bán | Người mua |

| Nghĩa vụ bảo hiểm | Người bán phải mua | Không bắt buộc |

| Cảng ghi sau điều kiện | Cảng đích | Cảng đi |

| Điểm chuyển rủi ro | Khi hàng lên tàu | Khi hàng lên tàu |

| Người chủ động lịch tàu | Thường là người bán | Thường là người mua |

Điểm giống nhau quan trọng là cả CIF và FOB đều chuyển rủi ro khi hàng đã được xếp lên tàu tại cảng đi.

Doanh nghiệp có thể xem chi tiết tại bài FOB là gì? Cách áp dụng và so sánh FOB, CIF, CFR.

Phân biệt CIF và CFR

CIF và CFR có cấu trúc gần giống nhau:

- Người bán giao hàng lên tàu;

- Người bán thuê tàu;

- Người bán trả cước đến cảng đích;

- Rủi ro chuyển tại cảng đi;

- Người mua làm thủ tục nhập khẩu.

Khác biệt cốt lõi là:

CIF yêu cầu người bán mua bảo hiểm, còn CFR không có nghĩa vụ bảo hiểm.

ICC xác định nghĩa vụ mua bảo hiểm là điểm khác biệt chính giữa CFR và CIF.

Phân biệt CIF và CIP

| Tiêu chí | CIF | CIP |

| Phương thức vận tải | Biển, đường thủy nội địa | Mọi phương thức |

| Điểm giao hàng | Khi hàng được xếp lên tàu | Khi giao cho người chuyên chở |

| Hàng container | Không phải lựa chọn tối ưu | Thường phù hợp hơn |

| Vận tải đa phương thức | Không phù hợp | Phù hợp |

| Bảo hiểm mặc định | Clause C | Clause A |

| Phạm vi bảo hiểm | Tối thiểu | Rộng hơn |

| Địa điểm ghi sau điều kiện | Cảng đích | Nơi đến chỉ định |

CIP có thể phù hợp hơn khi:

- Hàng đóng container;

- Người bán giao hàng tại terminal;

- Vận chuyển kết hợp đường bộ và đường biển;

- Hàng vận chuyển bằng máy bay;

- Doanh nghiệp cần phạm vi bảo hiểm mặc định rộng hơn.

CIF có bao gồm local charges không?

Không thể khẳng định CIF bao gồm toàn bộ local charges tại cảng đích.

Cần tách hai nhóm:

Chi phí có thể đã nằm trong cước người bán trả

- Cước vận tải chính;

- Một số khoản dỡ hàng nếu hợp đồng vận tải đã bao gồm;

- Chi phí chuyển tải nằm trong tuyến vận chuyển;

- Một số phụ phí đã được tính trong giá cước.

Chi phí người mua có thể phải trả

- Phí lệnh giao hàng;

- Phí chứng từ tại cảng đến;

- THC đầu nhập nếu chưa nằm trong cước;

- Phí vệ sinh container;

- Phí nâng hạ;

- Phí lưu container;

- Phí lưu bãi;

- Phí kiểm hóa;

- Vận chuyển từ cảng về kho.

Doanh nghiệp nên yêu cầu người bán cung cấp thông tin về hãng tàu, điều kiện cước và bảng local charges dự kiến trước khi ký hợp đồng.

Đọc thêm: Các loại phí trong vận tải đường biển quốc tế

Giá tính thuế nhập khẩu là giá FOB hay CIF?

Giá tính thuế nhập khẩu không được xác định chỉ bằng giá FOB trên hợp đồng.

Theo nguyên tắc về trị giá hải quan, trị giá hàng nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên, được xác định theo các phương pháp về trị giá hải quan. Cơ sở này thường được gọi là trị giá tương đương CIF.

Trường hợp nhập khẩu theo giá FOB, doanh nghiệp thường phải xem xét cộng:

- Cước vận tải quốc tế;

- Chi phí bảo hiểm nếu có;

- Các khoản điều chỉnh cộng theo quy định;

- Đồng thời xem xét các khoản điều chỉnh trừ nếu đủ điều kiện.

Công thức minh họa:

Trị giá tính thuế tham khảo = Giá FOB + cước vận tải + bảo hiểm + khoản điều chỉnh cộng – khoản điều chỉnh trừ

Trường hợp nhập khẩu theo CIF, giá CIF có thể gần với trị giá đến cửa khẩu nhập đầu tiên hơn. Tuy nhiên, doanh nghiệp vẫn phải rà soát chứng từ và các khoản điều chỉnh. Không nên mặc định mọi giá CIF trên Invoice đều chính là trị giá tính thuế cuối cùng.

CIF có bao gồm thuế nhập khẩu không?

Không. Theo CIF, người bán không có nghĩa vụ làm thủ tục nhập khẩu hoặc nộp thuế nhập khẩu tại nước đến.

Người mua chịu trách nhiệm:

- Khai tờ khai nhập khẩu;

- Xin giấy phép nhập khẩu nếu có;

- Nộp thuế nhập khẩu;

- Nộp thuế giá trị gia tăng;

- Thực hiện kiểm tra chuyên ngành;

- Nhận hàng và vận chuyển về kho.

Thuế nhập khẩu và thuế GTGT không phải là cấu phần mặc định trong giá CIF.

Khi nào doanh nghiệp nên sử dụng CIF?

CIF có thể phù hợp khi:

- Hàng được giao trực tiếp lên tàu;

- Hành trình vận chuyển từ cảng đến cảng;

- Người bán có giá cước cạnh tranh;

- Người mua chưa có kinh nghiệm booking;

- Người mua muốn người bán thu xếp bảo hiểm;

- Hàng là nguyên liệu hoặc hàng hóa truyền thống;

- Hai bên xác định rõ phí tại cảng đích;

- Phạm vi bảo hiểm tối thiểu phù hợp với loại hàng.

Khi nào không nên sử dụng CIF?

Doanh nghiệp cần cân nhắc điều kiện khác khi:

- Hàng container được giao tại terminal;

- Vận chuyển đa phương thức;

- Người mua muốn tự chọn hãng tàu;

- Người mua có giá cước tốt hơn;

- Hàng cần phạm vi bảo hiểm rộng;

- Lịch tàu và tuyến vận chuyển của người bán không phù hợp;

- Local charges tại cảng đến chưa minh bạch;

- Hàng dễ hư hỏng hoặc giá trị cao;

- Người bán không cung cấp được chứng từ bảo hiểm phù hợp.

Những sai lầm thường gặp khi sử dụng CIF

- Cho rằng người bán chịu rủi ro đến cảng đích

Người bán trả cước và bảo hiểm đến cảng đích nhưng rủi ro chuyển tại cảng đi.

- Cho rằng CIF bao gồm mọi chi phí đầu nhập

Local charges, thuế và vận chuyển về kho không mặc nhiên nằm trong giá CIF.

- Không kiểm tra phạm vi bảo hiểm

Bảo hiểm mặc định của CIF là phạm vi tối thiểu, có thể không phù hợp với hàng giá trị cao hoặc dễ hư hỏng.

- Không ghi phiên bản Incoterms

Hợp đồng nên ghi rõ Incoterms® 2020 để tránh cách hiểu khác nhau.

- Không ghi chính xác cảng đích

Cách ghi “CIF Việt Nam” không đủ để xác định phạm vi cước của người bán.

- Dùng CIF cho mọi lô hàng container

Với container giao tại terminal, CIP thường phù hợp hơn.

- Nhầm giá CIF với trị giá tính thuế cuối cùng

Trị giá hải quan còn phụ thuộc khoản điều chỉnh và bộ chứng từ thực tế.

- Không kiểm tra hãng tàu và lịch trình

Người bán có thể ưu tiên mức cước thấp nhưng sử dụng tuyến chậm hoặc chuyển tải nhiều.

- Không làm rõ chi phí dỡ hàng

Chi phí dỡ có thể đã nằm trong cước hoặc được thu riêng tại cảng đến.

Checklist trước khi ký hợp đồng CIF

| Nội dung | Câu hỏi cần kiểm tra |

| Phương thức vận tải | Có phải đường biển hoặc đường thủy không? |

| Loại hàng | CIF có phù hợp hơn CIP không? |

| Cảng đích | Đã ghi rõ cảng và terminal chưa? |

| Phiên bản | Đã ghi Incoterms® 2020 chưa? |

| Cảng xếp | Đã xác định điểm chuyển rủi ro chưa? |

| Hãng tàu | Người bán sẽ sử dụng hãng nào? |

| Lịch trình | Có chuyển tải hay không? |

| Bảo hiểm | Phạm vi, giá trị và bên thụ hưởng thế nào? |

| Local charges | Người mua phải thanh toán khoản nào? |

| Phí dỡ hàng | Đã nằm trong cước chưa? |

| Chứng từ | Có vận đơn và giấy chứng nhận bảo hiểm không? |

| Khiếu nại | Người mua có thể yêu cầu bảo hiểm trực tiếp không? |

Dịch vụ vận chuyển hàng CIF tại TCL Logistics

TCL Logistics cung cấp dịch vụ vận tải đường biển cho hàng nguyên container FCL và hàng lẻ LCL, đồng thời hỗ trợ doanh nghiệp kiểm tra chứng từ, thủ tục hải quan và chi phí đầu nhập.

Phạm vi hỗ trợ gồm:

- Phân tích báo giá CIF;

- So sánh CIF, FOB, CFR và CIP;

- Kiểm tra cước vận tải;

- Rà soát local charges;

- Kiểm tra Invoice, Packing List và vận đơn;

- Kiểm tra chứng từ bảo hiểm;

- Hỗ trợ khai báo hải quan;

- Rà soát trị giá khai báo;

- Theo dõi lịch tàu;

- Vận chuyển hàng từ cảng về kho;

- Hỗ trợ xử lý chứng từ;

- Cung cấp giải pháp door-to-door.

Doanh nghiệp có thể tham khảo:

- Dịch vụ vận tải đường biển quốc tế

- Dịch vụ hải quan – thủ tục xuất nhập khẩu

- Cách tính cước vận chuyển đường biển

- Hướng dẫn cách tính giá cước vận chuyển quốc tế

FAQ về điều kiện CIF

CIF viết tắt của từ gì?

CIF viết tắt của Cost, Insurance and Freight, nghĩa là tiền hàng, bảo hiểm và cước phí.

CIF là cảng đi hay cảng đến?

Tên cảng được ghi sau CIF là cảng đích. Tuy nhiên, hàng được giao và rủi ro chuyển tại cảng đi khi hàng đã được xếp lên tàu.

Giá CIF bao gồm những gì?

Giá CIF thường gồm giá hàng, chi phí đưa hàng lên tàu, cước vận chuyển biển và bảo hiểm đến cảng đích.

CIF có bao gồm thuế nhập khẩu không?

Không. Người mua có trách nhiệm làm thủ tục nhập khẩu và nộp thuế tại nước đến.

CIF có bao gồm local charges không?

CIF không mặc nhiên bao gồm toàn bộ local charges. Doanh nghiệp phải kiểm tra hợp đồng vận tải và biểu phí tại cảng đến.

Ai chịu rủi ro khi vận chuyển theo CIF?

Người mua chịu rủi ro từ thời điểm hàng đã được xếp lên tàu tại cảng đi.

Bảo hiểm theo CIF có mức bao nhiêu?

Người bán phải mua bảo hiểm tối thiểu bằng 110% giá trị hợp đồng và theo phạm vi Institute Cargo Clauses (C) hoặc tương đương, trừ khi các bên có thỏa thuận khác.

Bảo hiểm CIF có bảo vệ mọi rủi ro không?

Không. Phạm vi mặc định của CIF là mức tối thiểu. Doanh nghiệp có thể thỏa thuận mua bảo hiểm rộng hơn.

CIF và FOB khác nhau thế nào?

Theo CIF, người bán thuê tàu, trả cước và mua bảo hiểm. Theo FOB, người mua thuê tàu, trả cước và chủ động quyết định việc mua bảo hiểm.

CIF và CFR khác nhau ở điểm nào?

CIF yêu cầu người bán mua bảo hiểm. CFR không có nghĩa vụ này. Những trách nhiệm cơ bản khác của hai điều kiện tương đối giống nhau.

CIF có dùng cho hàng container không?

CIF vẫn được sử dụng trong thực tế, nhưng CIP thường phù hợp hơn khi container được giao cho người chuyên chở tại terminal trước khi lên tàu.

Giá tính thuế nhập khẩu là giá FOB hay CIF?

Trị giá tính thuế nhập khẩu được xác định trên cơ sở giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên, thường tương đương cơ sở CIF. Nếu mua theo FOB, doanh nghiệp phải xem xét cộng cước, bảo hiểm và các khoản điều chỉnh liên quan.

Năm 2026 có Incoterms mới không?

Không. Tính đến tháng 6/2026, Incoterms® 2020 vẫn là phiên bản mới nhất của ICC.

Kết luận

CIF là gì có thể hiểu là điều kiện tiền hàng, bảo hiểm và cước phí. Người bán đưa hàng lên tàu, làm thủ tục xuất khẩu, thuê phương tiện vận tải và mua bảo hiểm đến cảng đích. Người mua làm thủ tục nhập khẩu, nộp thuế và nhận hàng tại nước đến.

Điểm quan trọng nhất là người bán trả cước đến cảng đích nhưng rủi ro chuyển sang người mua tại cảng đi, ngay khi hàng đã được xếp lên tàu.

Tính đến năm 2026, doanh nghiệp tiếp tục sử dụng CIF theo Incoterms® 2020. Khi ký hợp đồng, cần ghi rõ cảng đích, phiên bản Incoterms, phạm vi bảo hiểm và trách nhiệm thanh toán local charges.

Doanh nghiệp cũng cần phân biệt:

- FOB: người mua thuê tàu và trả cước;

- CFR: người bán thuê tàu và trả cước;

- CIF: người bán thuê tàu, trả cước và mua bảo hiểm.

Với hàng container hoặc vận tải đa phương thức, doanh nghiệp nên đánh giá CIP thay vì mặc định sử dụng CIF.

Trường hợp cần kiểm tra báo giá CIF, cước biển, local charges hoặc hỗ trợ thủ tục nhập khẩu, doanh nghiệp có thể liên hệ TCL Logistics để được tư vấn theo tuyến vận chuyển, loại hàng và bộ chứng từ thực tế.

TCL Logistics

Hotline: 093.4444.044

Email: gerrard@tclfreight.com.vn

Địa chỉ: Phòng 903, tầng 9, cầu thang 1, tòa nhà CT5 Mễ Trì Sông Đà, đường Phạm Hùng, Từ Liêm