Bộ chứng từ xuất khẩu không chỉ được sử dụng để khai báo hải quan mà còn phục vụ giao nhận hàng hóa, vận chuyển quốc tế, thanh toán, chứng minh xuất xứ và đáp ứng yêu cầu của thị trường nhập khẩu. Thành phần chứng từ thay đổi theo mặt hàng, phương thức vận chuyển, Incoterms, hình thức thanh toán và thỏa thuận với người mua. Bài viết dưới đây được đội ngũ TCL Logistics biên soạn nhằm giúp doanh nghiệp phân loại, chuẩn bị và kiểm tra bộ chứng từ xuất khẩu theo quy định cập nhật năm 2026.

Đọc thêm: Dịch vụ hải quan – thủ tục xuất nhập khẩu tại TCL Logistics

Tải ngay: Bộ chứng từ xuất khẩu mẫu tham khảo

Bộ chứng từ xuất khẩu là gì?

Bộ chứng từ xuất khẩu là tập hợp tài liệu được lập, phát hành hoặc thu thập trong quá trình đưa hàng hóa từ Việt Nam ra nước ngoài.

Tùy từng giao dịch, chứng từ có thể phục vụ một hoặc nhiều mục đích:

- Xác nhận thỏa thuận mua bán;

- Khai báo và thông quan;

- Đặt chỗ vận chuyển;

- Giao nhận hàng tại cảng, sân bay hoặc kho;

- Thanh toán qua ngân hàng;

- Chứng minh xuất xứ;

- Xác nhận chất lượng, kiểm dịch hoặc an toàn;

- Giải trình khi kiểm tra sau thông quan;

- Khiếu nại người vận chuyển hoặc doanh nghiệp bảo hiểm.

Không có một bộ chứng từ xuất khẩu mẫu phù hợp với tất cả lô hàng. Chứng từ xuất khẩu gạo sẽ khác máy móc; hàng vận chuyển đường biển sẽ khác hàng không; bộ chứng từ thanh toán T/T cũng không giống bộ xuất trình theo L/C.

Vì vậy, doanh nghiệp không nên lấy một danh sách trên internet rồi áp dụng nguyên trạng. Bộ hồ sơ cần được xây dựng từ hợp đồng, mặt hàng, thị trường nhập khẩu và phương án vận chuyển thực tế.

Phân biệt bộ chứng từ xuất khẩu và hồ sơ hải quan

Đây là điểm dễ gây nhầm lẫn nhất khi doanh nghiệp lần đầu thực hiện xuất khẩu.

Bộ chứng từ xuất khẩu có phạm vi rộng, bao gồm tài liệu thương mại, vận tải, thanh toán, xuất xứ và chuyên ngành. Trong khi đó, hồ sơ hải quan xuất khẩu là nhóm chứng từ người khai phải khai, nộp, xuất trình hoặc lưu giữ theo quy định hải quan.

| Tiêu chí | Bộ chứng từ xuất khẩu | Hồ sơ hải quan xuất khẩu |

| Mục đích | Giao dịch, vận chuyển, thanh toán và tuân thủ | Khai báo, kiểm tra và thông quan |

| Người sử dụng | Người mua, người bán, ngân hàng, hãng vận tải | Người khai và cơ quan hải quan |

| Thành phần | Có thể gồm nhiều nhóm tài liệu | Xác định theo pháp luật và từng loại hình |

| Packing List | Thường cần cho giao nhận | Không mặc định phải nộp trong mọi trường hợp |

| Vận đơn | Quan trọng đối với vận chuyển, nhận hàng | Không phải lúc nào cũng có tại thời điểm mở tờ khai |

| C/O | Phục vụ ưu đãi hoặc yêu cầu xuất xứ | Không phải thành phần mặc định của mọi hồ sơ |

| Kiểm dịch, hun trùng | Theo mặt hàng và thị trường | Chỉ phát sinh khi pháp luật yêu cầu |

Một chứng từ không thuộc thành phần phải nộp ngay cho cơ quan hải quan vẫn có thể cần được doanh nghiệp lưu giữ để chứng minh tên hàng, trị giá, số lượng, phương thức giao dịch hoặc điều kiện xuất khẩu.

Hồ sơ hải quan xuất khẩu cập nhật năm 2026

Từ ngày 1/2/2026, Thông tư 121/2025/TT-BTC sửa đổi nhiều nội dung của Thông tư 38/2015/TT-BTC và Thông tư 39/2018/TT-BTC về thủ tục, hồ sơ, khai bổ sung và quản lý thuế đối với hàng hóa xuất nhập khẩu. Khoản sửa đổi Điều 16 tiếp tục phân chia hồ sơ theo hàng xuất khẩu, nhập khẩu, miễn thuế, giảm thuế và các trường hợp cụ thể.

Đối với một lô hàng xuất khẩu kinh doanh có thanh toán thông thường, doanh nghiệp thường phải chuẩn bị dữ liệu tờ khai cùng hóa đơn thương mại hoặc chứng từ tương đương. Những giấy tờ khác được bổ sung tùy mặt hàng, loại hình và yêu cầu quản lý.

| Chứng từ | Mức độ áp dụng | Lưu ý |

| Tờ khai hải quan xuất khẩu | Cốt lõi | Khai theo loại hình và hàng hóa thực tế |

| Commercial Invoice | Thường có khi người mua phải thanh toán | Số liệu phải phù hợp hợp đồng và tờ khai |

| Giấy phép xuất khẩu | Theo trường hợp | Áp dụng với hàng thuộc diện cấp phép |

| Chứng từ kiểm tra chuyên ngành | Theo mặt hàng | Kiểm dịch, chất lượng, an toàn… |

| Tài liệu chứng minh điều kiện xuất khẩu | Theo chính sách | Chỉ áp dụng khi pháp luật chuyên ngành yêu cầu |

| Hợp đồng ủy thác | Theo giao dịch | Dùng khi thực hiện xuất khẩu ủy thác phù hợp |

| Tài liệu về quyền xuất khẩu | Trường hợp đặc thù | Tùy chủ thể và mô hình kinh doanh |

Doanh nghiệp cần kiểm tra quy định đang có hiệu lực tại thời điểm đăng ký tờ khai. Không nên mặc định hợp đồng, Packing List, vận đơn, C/O hoặc chứng thư hun trùng đều là chứng từ bắt buộc phải nộp trong mọi hồ sơ hải quan.

Tham khảo chính thức: Thông tư 121/2025/TT-BTC

Bộ chứng từ thương mại gồm những gì?

Hợp đồng ngoại thương – Sales Contract

Hợp đồng ngoại thương xác lập quyền và nghĩa vụ giữa người bán với người mua. Nội dung thường có:

- Thông tin các bên;

- Tên và quy cách hàng hóa;

- Số lượng;

- Đơn giá, tổng giá trị;

- Điều kiện Incoterms;

- Thời gian và địa điểm giao hàng;

- Phương thức thanh toán;

- Bộ chứng từ người bán phải cung cấp;

- Khiếu nại, bất khả kháng và giải quyết tranh chấp.

Hợp đồng là căn cứ quan trọng để lập Invoice, khai trị giá, tổ chức vận chuyển và chuẩn bị bộ chứng từ thanh toán. Tuy nhiên, hợp đồng không mặc định là tài liệu phải nộp cho cơ quan hải quan với mọi lô xuất khẩu.

Khi ký hợp đồng, doanh nghiệp nên ghi đầy đủ điều kiện Incoterms, địa điểm hoặc cảng chỉ định và phiên bản áp dụng.

Đọc thêm: Incoterms là gì? Doanh nghiệp cần hiểu gì khi ký hợp đồng xuất nhập khẩu

Proforma Invoice

Proforma Invoice là hóa đơn chiếu lệ, thường được phát hành trước khi giao dịch hoàn tất để:

- Báo giá;

- Xác nhận đơn hàng;

- Làm căn cứ đặt cọc;

- Hỗ trợ người mua xin giấy phép;

- Chuẩn bị mở L/C;

- Dự kiến chi phí nhập khẩu.

Proforma Invoice không nên được sử dụng thay cho Commercial Invoice trong bộ chứng từ chính thức, trừ khi quy định hoặc giao dịch cụ thể cho phép sử dụng chứng từ tương đương.

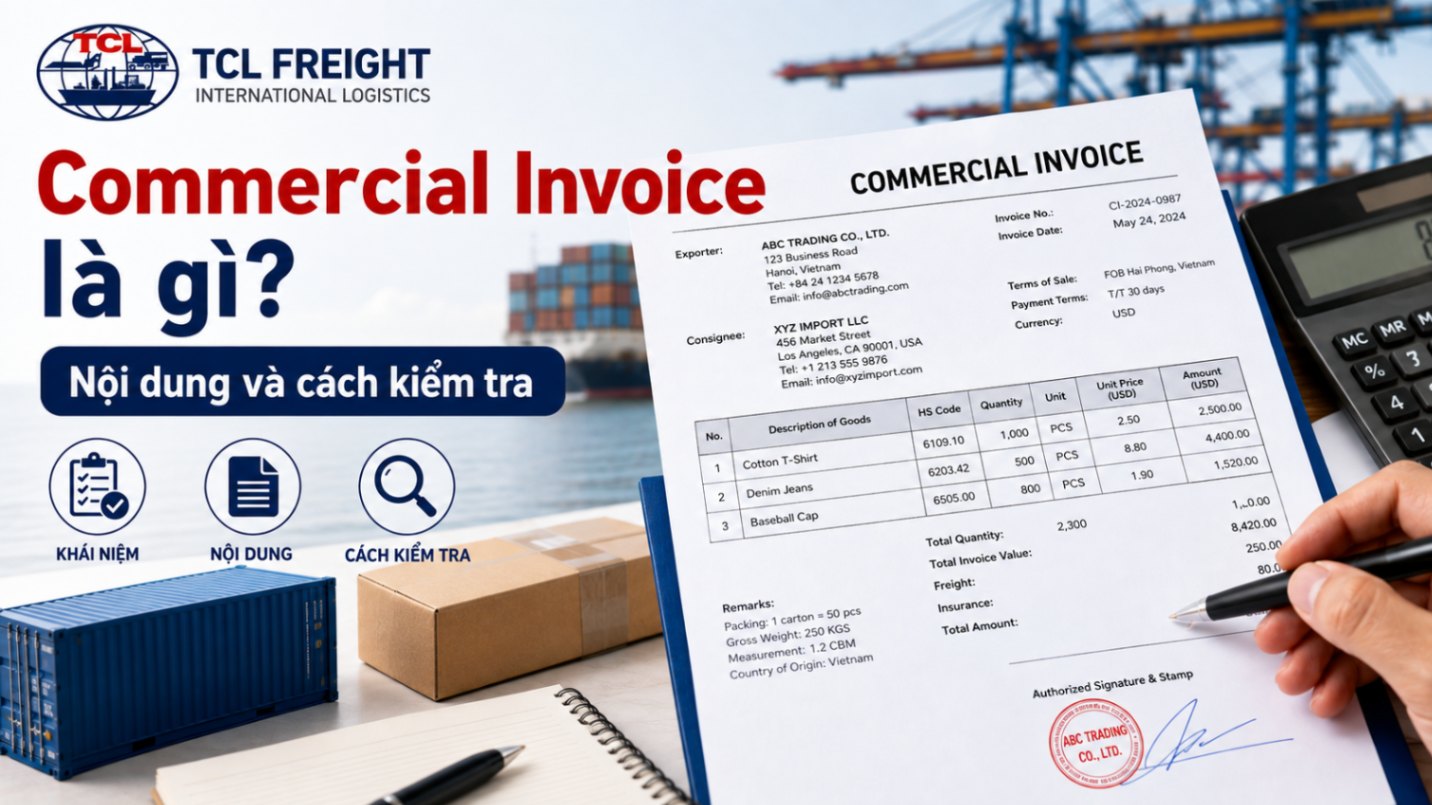

Commercial Invoice

Commercial Invoice – hóa đơn thương mại là một trong những chứng từ quan trọng nhất của bộ hồ sơ xuất khẩu.

Invoice thường thể hiện:

- Seller và Buyer;

- Số, ngày hóa đơn;

- Số hợp đồng hoặc Purchase Order;

- Mô tả hàng hóa;

- Số lượng và đơn vị tính;

- Đơn giá;

- Tổng trị giá;

- Loại tiền thanh toán;

- Điều kiện Incoterms;

- Cảng hoặc địa điểm giao hàng;

- Phương thức thanh toán;

- Xuất xứ khi cần.

Tên hàng trên Invoice phải đủ rõ để người mua, cơ quan hải quan và đơn vị vận chuyển nhận diện. Không nên sử dụng mô tả quá chung như “parts”, “accessories” hoặc “food products” nếu lô hàng có thể mô tả chi tiết hơn.

Packing List

Packing List – phiếu đóng gói mô tả cách hàng hóa được chia vào từng kiện, pallet, thùng hoặc container.

Nội dung thường có:

- Số và ngày Packing List;

- Số Invoice hoặc hợp đồng;

- Số kiện;

- Loại bao bì;

- Nội dung từng kiện;

- Net weight;

- Gross weight;

- Kích thước;

- Tổng thể tích CBM;

- Shipping mark;

- Số container và seal nếu đã có.

Packing List không thay thế Invoice vì không tập trung vào trị giá thương mại. Ngược lại, Invoice cũng không thể thay thế Packing List khi người vận chuyển, kho hoặc người mua cần kiểm đếm chi tiết từng kiện.

Chứng từ vận tải trong bộ hồ sơ xuất khẩu

Booking Confirmation

Booking Confirmation xác nhận đơn vị vận chuyển đã tiếp nhận yêu cầu đặt chỗ.

Đối với đường biển, booking thường thể hiện:

- Tên tàu, chuyến;

- Cảng xếp và cảng dỡ;

- Loại container;

- Depot lấy container rỗng;

- Thời hạn hạ container;

- SI cut-off;

- VGM cut-off;

- Ngày tàu dự kiến chạy;

- Điều kiện cước.

Đối với hàng LCL, booking có thể thể hiện địa chỉ kho CFS, thời hạn giao hàng, số booking, số kiện, trọng lượng và CBM.

Booking là chứng từ vận hành. Nó chưa chứng minh hàng đã được tiếp nhận, xếp tàu hoặc vận chuyển.

Shipping Instruction

Shipping Instruction – SI là dữ liệu người gửi cung cấp cho hãng tàu hoặc forwarder để lập vận đơn.

SI thường có:

- Shipper;

- Consignee;

- Notify Party;

- Tên hàng;

- Số kiện;

- Trọng lượng;

- Container và seal;

- Cảng xếp, cảng dỡ;

- Freight prepaid hoặc collect;

- Yêu cầu Original B/L, Sea Waybill hoặc surrender.

Thông tin trên SI phải được kiểm tra với Invoice, Packing List, booking và điều khoản thanh toán trước khi gửi. Sai SI có thể dẫn đến sai vận đơn và phát sinh phí chỉnh sửa.

Bill of Lading

Bill of Lading – B/L là chứng từ vận tải đường biển do người chuyên chở hoặc bên được ủy quyền phát hành.

Một vận đơn đường biển phù hợp có thể thực hiện các chức năng:

- Biên nhận hàng của người vận chuyển;

- Bằng chứng về hợp đồng vận chuyển;

- Chứng từ kiểm soát hoặc định đoạt hàng đối với loại vận đơn có tính chuyển nhượng phù hợp.

Không nên khẳng định mọi B/L đều có chức năng chuyển nhượng giống nhau. Tính chất của chứng từ phụ thuộc cách phát hành, người nhận hàng và điều khoản trên vận đơn.

Bill of Lading và Sea Waybill khác nhau thế nào?

| Tiêu chí | Bill of Lading | Sea Waybill |

| Biên nhận hàng | Có | Có |

| Bằng chứng hợp đồng vận chuyển | Có | Có |

| Khả năng chuyển nhượng | Tùy cách phát hành | Không |

| Chứng từ sở hữu | Có thể có với B/L phù hợp | Không |

| Phải xuất trình bản gốc | Có thể phải xuất trình | Không |

| Phù hợp | Giao dịch cần kiểm soát chứng từ | Đối tác tin cậy, cần nhận hàng nhanh |

Maersk xác định Sea Waybill là biên nhận và bằng chứng hợp đồng vận chuyển nhưng không phải chứng từ sở hữu; người vận chuyển có thể giao hàng cho người nhận được chỉ định mà không yêu cầu xuất trình bản gốc.

Air Waybill

Air Waybill – AWB được sử dụng trong vận tải hàng không. Chứng từ này thể hiện hợp đồng vận chuyển giữa shipper và hãng hàng không, đồng thời phục vụ nhận diện, xử lý và theo dõi lô hàng.

AWB là chứng từ không chuyển nhượng, không có chức năng chứng từ sở hữu như một vận đơn đường biển có khả năng chuyển nhượng. IATA xác định AWB là hợp đồng vận chuyển giữa người gửi hàng và hãng hàng không; e-AWB cho phép giao kết và trao đổi dữ liệu điện tử mà không phải đi kèm AWB giấy trong quy trình phù hợp.

Trong hàng không gom, doanh nghiệp có thể gặp:

- MAWB – Master Air Waybill: hãng hàng không phát hành cho forwarder;

- HAWB – House Air Waybill: forwarder phát hành cho từng chủ hàng.

VGM có thuộc bộ chứng từ xuất khẩu không?

VGM – Verified Gross Mass là khối lượng toàn bộ đã xác nhận của container đóng hàng, gồm hàng hóa, bao bì, pallet, vật liệu chèn lót, cố định và khối lượng vỏ container.

Đối với container thuộc phạm vi SOLAS, shipper có trách nhiệm cung cấp VGM trong chứng từ vận chuyển và gửi đủ sớm cho đại diện tàu cùng terminal. Có VGM hợp lệ là điều kiện để container được xem xét xếp lên tàu.

VGM có thể được xác định bằng:

- Cân toàn bộ container đã đóng hàng;

- Cộng khối lượng hàng, bao bì, pallet, vật liệu chèn lót với tare weight của container theo phương pháp được chấp thuận.

Doanh nghiệp cần phân biệt:

- Gross weight trên Packing List: trọng lượng hàng và bao bì của lô hàng;

- VGM: khối lượng toàn bộ container đóng hàng, bao gồm cả vỏ container.

Hai số liệu không bắt buộc giống nhau nhưng phải có quan hệ hợp lý và giải trình được.

Chứng từ xuất xứ trong bộ chứng từ xuất khẩu

C/O là gì?

C/O – Certificate of Origin là chứng từ xác nhận xuất xứ hàng hóa theo một quy tắc hoặc chương trình xuất xứ cụ thể.

C/O có thể giúp người nhập khẩu:

- Đề nghị hưởng thuế suất ưu đãi;

- Chứng minh xuất xứ;

- Đáp ứng yêu cầu của thị trường;

- Thực hiện biện pháp quản lý thương mại;

- Hoàn thiện hồ sơ theo hợp đồng.

C/O có bắt buộc với mọi lô hàng không?

Không. C/O không phải chứng từ bắt buộc đối với tất cả hàng hóa xuất khẩu.

C/O hoặc chứng từ tự chứng nhận xuất xứ thường phát sinh khi:

- Người mua yêu cầu;

- Hợp đồng quy định;

- Người nhập khẩu đề nghị hưởng ưu đãi FTA;

- Nước nhập khẩu yêu cầu chứng minh xuất xứ;

- Hàng chịu biện pháp phòng vệ hoặc kiểm soát thương mại;

- Ngân hàng yêu cầu trong L/C.

Đọc thêm: Kiểm tra sau thông quan C/O

Từ ngày 1/7/2025, Thông tư 40/2025/TT-BCT điều chỉnh việc cấp C/O và chấp thuận cho thương nhân tự chứng nhận xuất xứ. Bộ Công Thương cho biết quy trình được thực hiện qua eCoSys, với thẩm quyền của Cục Xuất nhập khẩu và tổ chức được địa phương giao nhiệm vụ theo điều kiện quy định.

Hồ sơ xin C/O thường có gì?

Tùy form, FTA, mặt hàng và quy tắc xuất xứ, hồ sơ có thể gồm:

- Đơn đề nghị cấp C/O;

- Tờ khai xuất khẩu;

- Commercial Invoice;

- Packing List;

- Vận đơn;

- Bảng kê nguyên liệu;

- Quy trình sản xuất;

- Chứng từ mua nguyên liệu;

- Tờ khai nhập khẩu nguyên liệu;

- Chứng từ xuất xứ đầu vào;

- Tài liệu kỹ thuật;

- Định mức hoặc bảng giải trình tiêu chí xuất xứ.

Không nên sử dụng một danh sách cứng cho tất cả form C/O. Doanh nghiệp cần xác định trước tiêu chí WO, PE, CTC, RVC hoặc tiêu chí cụ thể của từng hiệp định.

Chứng từ kiểm dịch, chất lượng và chuyên ngành

Ngoài hồ sơ thương mại và vận tải, một số lô hàng cần chứng từ chuyên ngành theo mặt hàng, hợp đồng hoặc yêu cầu của nước nhập khẩu.

| Chứng từ | Trường hợp thường gặp |

| Phytosanitary Certificate | Thực vật, nông sản, gỗ thuộc diện kiểm dịch |

| Veterinary Certificate | Động vật và sản phẩm động vật |

| Health Certificate | Thực phẩm hoặc sản phẩm theo yêu cầu thị trường |

| Fumigation Certificate | Hàng, bao bì gỗ hoặc hợp đồng yêu cầu hun trùng |

| Certificate of Quality – CQ | Chứng minh chất lượng theo hợp đồng |

| Certificate of Analysis – COA | Xác nhận kết quả phân tích chỉ tiêu |

| Inspection Certificate | Giám định số lượng, chất lượng hoặc tình trạng |

| Certificate of Free Sale | Một số sản phẩm, thị trường cụ thể |

| MSDS/SDS | Hóa chất, pin hoặc sản phẩm có yêu cầu an toàn |

| Export Permit | Hàng thuộc diện giấy phép xuất khẩu |

Doanh nghiệp cần phân biệt chứng từ bắt buộc theo pháp luật Việt Nam, chứng từ do nước nhập khẩu yêu cầu và chứng từ chỉ phát sinh theo hợp đồng.

Ví dụ, Fumigation Certificate không mặc định bắt buộc với mọi lô hàng dùng pallet gỗ. Yêu cầu cụ thể còn phụ thuộc loại vật liệu, tiêu chuẩn xử lý, quy định nước nhập khẩu và điều khoản mua bán.

Chứng từ bảo hiểm hàng hóa

Bộ chứng từ bảo hiểm có thể gồm:

- Insurance Policy;

- Insurance Certificate;

- Cover Note;

- Chứng từ sửa đổi hoặc bổ sung bảo hiểm;

- Biên bản giám định khi xảy ra tổn thất.

Việc bên nào phải mua bảo hiểm phụ thuộc Incoterms và hợp đồng.

Theo Incoterms®:

- CIF và CIP đặt nghĩa vụ thu xếp bảo hiểm lên người bán;

- FOB, CFR, FCA hoặc CPT không mặc định buộc người bán mua bảo hiểm;

- Các bên vẫn có thể thỏa thuận khác trong hợp đồng.

Chứng từ bảo hiểm cần thống nhất với tên người được bảo hiểm, hành trình, phương tiện, giá trị bảo hiểm, loại hàng và phạm vi rủi ro.

Bộ chứng từ thanh toán quốc tế

Thanh toán T/T

Đối với T/T, thành phần chứng từ chủ yếu do người mua và người bán thỏa thuận.

Bộ gửi người mua thường có:

- Commercial Invoice;

- Packing List;

- Bill of Lading hoặc Air Waybill;

- C/O;

- Chứng từ kiểm dịch;

- Chứng nhận chất lượng;

- Chứng từ bảo hiểm nếu có.

Doanh nghiệp cần xác định thanh toán trước, đặt cọc hay thanh toán sau khi nhận bản sao vận đơn. Điều kiện thanh toán phải khớp với thời điểm phát hành và quyền kiểm soát bộ chứng từ.

Thanh toán L/C

Bộ chứng từ L/C được lập theo điều khoản của thư tín dụng, có thể gồm:

- Draft;

- Commercial Invoice;

- Packing List;

- Bill of Lading;

- Insurance Certificate;

- C/O;

- Inspection Certificate;

- Beneficiary Certificate;

- Chứng từ khác được L/C yêu cầu.

Theo Điều 5 UCP 600, ngân hàng xử lý chứng từ, không xử lý hàng hóa, dịch vụ hoặc việc thực hiện giao dịch mà chứng từ đại diện. Vì vậy, hàng thực tế đúng nhưng chứng từ có sai biệt vẫn có thể bị từ chối hoặc yêu cầu chấp nhận sai biệt.

Các lỗi L/C thường gặp gồm:

- Giao hàng quá hạn;

- Xuất trình quá hạn;

- Sai tên người thụ hưởng;

- Mô tả hàng mâu thuẫn;

- Thiếu bản gốc;

- Vận đơn không sạch;

- Sai cảng;

- Bảo hiểm không đủ giá trị;

- Ngày chứng từ không phù hợp;

- Thiếu chữ ký hoặc chứng nhận.

Đọc thêm: Các phương thức thanh toán quốc tế phổ biến doanh nghiệp cần biết

Bộ chứng từ xuất khẩu đường biển

Một bộ chứng từ đường biển có thể được hình thành theo từng giai đoạn:

| Giai đoạn | Chứng từ thường sử dụng |

| Đàm phán | Quotation, Proforma Invoice, Contract, PO |

| Đặt chỗ | Booking Confirmation |

| Chuẩn bị hàng | Invoice, Packing List, giấy phép |

| Khai hải quan | Tờ khai và hồ sơ phát sinh |

| Đóng, giao hàng | EIR, phiếu giao nhận, VGM |

| Lập vận đơn | Shipping Instruction |

| Sau khi tàu chạy | Bill of Lading hoặc Sea Waybill |

| Chứng minh xuất xứ | C/O hoặc chứng từ tương ứng |

| Thanh toán | Bộ chứng từ theo T/T, L/C hoặc nhờ thu |

Với hàng FCL, doanh nghiệp đặc biệt chú ý số container, seal, VGM, thời hạn hạ hàng và vận đơn.

Với hàng LCL, bộ hồ sơ thường tập trung thêm vào số kiện, CBM, shipping mark, phiếu nhập kho CFS và House Bill.

Đọc thêm:

Bộ chứng từ xuất khẩu đường hàng không

Một lô hàng không thông thường có thể sử dụng:

- Commercial Invoice;

- Packing List;

- Booking Confirmation;

- Air Waybill;

- Tờ khai xuất khẩu;

- C/O;

- Chứng từ kiểm dịch;

- MSDS/SDS;

- Chứng nhận chất lượng;

- Shipper’s Declaration for Dangerous Goods khi áp dụng;

- Giấy phép hoặc chấp thuận chuyên ngành.

Đối với hàng pin, hóa chất hoặc hàng nguy hiểm, doanh nghiệp phải cung cấp đúng phân loại, bao bì, nhãn cảnh báo và chứng từ vận chuyển chuyên biệt. Không nên chỉ gửi MSDS rồi mặc định lô hàng đủ điều kiện vận chuyển.

Quy trình lập bộ chứng từ xuất khẩu

Bước 1: Kiểm tra hợp đồng và đơn đặt hàng

Doanh nghiệp cần xác định:

- Tên hàng và quy cách;

- Số lượng;

- Đơn giá;

- Incoterms;

- Cảng, sân bay hoặc địa điểm giao hàng;

- Phương thức thanh toán;

- Chứng từ người mua yêu cầu;

- Ngày giao hàng;

- Quy định về bản gốc và bản điện tử.

Đây là bước quyết định toàn bộ cấu trúc chứng từ phía sau.

Bước 2: Kiểm tra chính sách mặt hàng

Trước khi sản xuất hoặc giao hàng, cần xác định:

- Hàng có thuộc diện cấm hoặc hạn chế xuất khẩu không;

- Có cần giấy phép không;

- Có thuế xuất khẩu không;

- Có kiểm dịch không;

- Có yêu cầu chất lượng hoặc nhãn không;

- Thị trường nhập khẩu yêu cầu chứng thư nào;

- Quy tắc xuất xứ có đáp ứng không.

Bước 3: Lập Invoice và Packing List

Invoice và Packing List phải dựa trên hàng thực tế, hợp đồng và kế hoạch giao hàng.

Nếu một đơn hàng được giao nhiều đợt, doanh nghiệp cần xác định rõ số lượng, trị giá và chứng từ của từng đợt, tránh sử dụng một bộ số liệu chung gây nhầm lẫn.

Bước 4: Đặt booking và gửi SI

Sau khi có lịch giao hàng, doanh nghiệp đặt booking và kiểm tra:

- Lịch tàu hoặc chuyến bay;

- Cut-off;

- Cảng đi, cảng đến;

- Loại container;

- Phí vận chuyển;

- Điều kiện phát hành vận đơn.

SI chỉ nên gửi sau khi thông tin shipper, consignee, hàng hóa và phương án thanh toán đã được xác nhận.

Bước 5: Mở tờ khai hải quan

Tờ khai cần thể hiện chính xác:

- Mã loại hình;

- Người xuất khẩu, người nhập khẩu;

- Tên hàng;

- Mã HS;

- Số lượng;

- Trị giá;

- Điều kiện giao hàng;

- Phương thức vận chuyển;

- Giấy phép và chính sách liên quan.

Bước 6: Hoàn thiện chứng từ chuyên ngành

Doanh nghiệp thực hiện C/O, kiểm dịch, hun trùng, COA, CQ hoặc giám định theo kế hoạch đã xác định.

Nhiều chứng thư cần đăng ký, lấy mẫu hoặc kiểm tra trước khi hàng rời Việt Nam. Việc xử lý quá muộn có thể khiến doanh nghiệp không kịp cung cấp chứng từ cho người mua.

Bước 7: Kiểm tra draft vận đơn

Trước khi hãng tàu hoặc forwarder phát hành vận đơn, cần đối chiếu:

- Shipper;

- Consignee;

- Notify Party;

- Cảng đi, cảng đến;

- Tên tàu, chuyến;

- Số kiện;

- Trọng lượng;

- Container, seal;

- Mô tả hàng;

- Freight prepaid hoặc collect.

Bước 8: Hoàn thiện bộ chứng từ thanh toán

Bộ chứng từ phải được sắp xếp theo hợp đồng hoặc L/C, đồng thời kiểm tra yêu cầu về:

- Số lượng bản;

- Bản gốc hay bản sao;

- Chữ ký;

- Con dấu;

- Thời hạn phát hành;

- Thời hạn xuất trình;

- Chuyển phát hay gửi điện tử.

Bước 9: Gửi chứng từ

Doanh nghiệp cần lựa chọn đúng hình thức:

- Chuyển phát bản gốc;

- Surrendered B/L;

- Telex release;

- Sea Waybill;

- e-AWB;

- Xuất trình ngân hàng.

Cách phát hành chứng từ phải phù hợp phương thức thanh toán và quyền kiểm soát hàng.

Bước 10: Lưu trữ hồ sơ

Người khai hải quan có nghĩa vụ lưu hồ sơ hải quan của hàng đã thông quan trong 5 năm kể từ ngày đăng ký tờ khai, trừ trường hợp pháp luật quy định khác; chứng từ kế toán và tài liệu liên quan còn phải tuân thủ thời hạn lưu theo pháp luật tương ứng.

Doanh nghiệp nên lưu cả:

- Bản đã phát hành;

- Bản sửa đổi;

- Email xác nhận;

- Báo giá;

- Chứng từ thanh toán;

- Biên bản giao nhận;

- File khai hải quan;

- Hồ sơ xuất xứ;

- Thư giải trình.

Cách kiểm tra chéo bộ chứng từ xuất khẩu

Việc kiểm tra không nên thực hiện riêng từng chứng từ. Nhân viên chứng từ cần đối chiếu cùng một dữ liệu trên toàn bộ bộ hồ sơ.

| Thông tin | Chứng từ cần đối chiếu |

| Seller, Buyer | Contract, Invoice, tờ khai, C/O |

| Tên hàng | Contract, Invoice, Packing List, tờ khai, B/L |

| Số lượng | Invoice, Packing List, tờ khai |

| Số kiện | Packing List, B/L, phiếu giao nhận |

| Net/Gross weight | Packing List, B/L, AWB |

| Trị giá | Contract, Invoice, tờ khai, L/C |

| Incoterms | Contract, Invoice |

| Cảng đi, cảng đến | Booking, SI, B/L |

| Container, seal | EIR, tờ khai, SI, B/L |

| Xuất xứ | Invoice, tờ khai, hồ sơ C/O |

| Ngày giao hàng | Contract, B/L, L/C |

| Điều kiện cước | Contract, booking, B/L |

Một số dữ liệu không nhất thiết phải giống từng ký tự nhưng không được mâu thuẫn về bản chất. Ví dụ, mô tả trên vận đơn có thể ngắn hơn Invoice, nhưng không được thể hiện thành một mặt hàng khác.

Những lỗi thường gặp khi làm bộ chứng từ xuất khẩu

- Tên hàng không thống nhất

Invoice ghi tên thương mại, tờ khai ghi mô tả khác hoàn toàn, trong khi C/O và vận đơn dùng một tên thứ ba.

- Invoice và Packing List khác số lượng

Lỗi thường xuất hiện khi thay đổi kế hoạch đóng hàng nhưng chỉ sửa một chứng từ.

- Gross weight không khớp

Packing List, vận đơn, phiếu cân và dữ liệu kho có chênh lệch nhưng không được kiểm tra trước khi phát hành.

- Sai mã HS hoặc xuất xứ

Mã HS trên tờ khai và C/O khác nhau mà doanh nghiệp không có căn cứ giải trình.

- Sai consignee trên vận đơn

Lỗi này có thể ảnh hưởng việc nhận hàng, thanh toán và sửa manifest tại nước đến.

- Incoterms thiếu địa điểm chỉ định

Hợp đồng chỉ ghi FOB, CIF hoặc CFR nhưng không ghi cảng tương ứng và phiên bản Incoterms.

- Sai container hoặc seal

Số liệu trên B/L không khớp chứng từ hạ container, tờ khai hoặc EIR.

- Xin C/O quá muộn

Doanh nghiệp chưa chuẩn bị hồ sơ nguyên liệu và tiêu chí xuất xứ trước khi xuất hàng.

- Nhầm Sea Waybill với Original B/L

Doanh nghiệp chọn Sea Waybill trong khi điều kiện thanh toán yêu cầu kiểm soát hàng bằng bộ vận đơn gốc.

- Chứng từ không đáp ứng L/C

Bộ hồ sơ đúng với hàng thực tế nhưng không đáp ứng cách diễn đạt, số bản hoặc thời hạn trong L/C.

- Phát hành chứng từ khi chưa có số liệu cuối cùng

Invoice, Packing List và SI được lập theo kế hoạch, sau đó không cập nhật theo số lượng thực xuất.

- Không lưu phiên bản và thư xác nhận

Khi xảy ra tranh chấp, doanh nghiệp không chứng minh được bên nào yêu cầu sửa thông tin.

Đọc thêm: 13 lỗi thường gặp khi khai hải quan và cách xử lý

Xử lý thế nào khi bộ chứng từ đã phát hành bị sai?

Không nên tẩy xóa hoặc tự sửa trên bản đã phát hành.

Doanh nghiệp cần xử lý theo trình tự:

- Xác định chứng từ nào sai và dữ liệu đúng là gì;

- Kiểm tra lỗi ảnh hưởng đến tờ khai, vận đơn, C/O hay thanh toán;

- Liên hệ đúng đơn vị phát hành để điều chỉnh;

- Khai bổ sung hải quan nếu thuộc trường hợp phải thực hiện;

- Sửa các chứng từ liên quan để bảo đảm thống nhất;

- Thông báo người mua, ngân hàng hoặc đại lý đầu đến;

- Lưu hồ sơ sửa đổi và giải trình.

Thông tư 121/2025/TT-BTC đã sửa đổi nội dung khai bổ sung trong và sau thông quan. Việc xử lý cụ thể phụ thuộc thời điểm phát hiện, chỉ tiêu sai và việc cơ quan hải quan đã quyết định kiểm tra hay chưa.

Đọc thêm: Khai bổ sung tờ khai hải quan khi nào? Quy định 2026

Checklist bộ chứng từ xuất khẩu

| Nhóm kiểm tra | Nội dung cần rà soát |

| Giao dịch | Contract, PO, Incoterms, thanh toán |

| Thương mại | Invoice, Packing List |

| Hải quan | Tờ khai, giấy phép, hồ sơ chuyên ngành |

| Vận tải | Booking, SI, VGM, B/L hoặc AWB |

| Xuất xứ | C/O hoặc chứng từ tự chứng nhận |

| Chất lượng | CQ, COA, kiểm dịch, hun trùng |

| Bảo hiểm | Policy hoặc Certificate nếu có |

| Thanh toán | L/C, Draft và chứng từ được yêu cầu |

| Đối chiếu | Tên hàng, số lượng, trọng lượng, trị giá |

| Lưu trữ | Bản gốc, bản điện tử, email và bản sửa đổi |

Dịch vụ kiểm tra bộ chứng từ xuất khẩu tại TCL Logistics

TCL Logistics hỗ trợ doanh nghiệp chuẩn bị, rà soát và xử lý bộ chứng từ xuất khẩu theo từng mặt hàng, tuyến vận chuyển và phương thức thanh toán.

Phạm vi hỗ trợ có thể gồm:

- Kiểm tra hợp đồng và Incoterms;

- Rà soát Invoice, Packing List;

- Tư vấn mã HS và chính sách mặt hàng;

- Khai báo hải quan xuất khẩu;

- Booking đường biển và đường hàng không;

- Theo dõi SI, VGM và cut-off;

- Kiểm tra draft Bill of Lading;

- Phối hợp hồ sơ C/O;

- Phối hợp kiểm dịch, hun trùng;

- Kiểm tra sự thống nhất giữa các chứng từ;

- Hỗ trợ khai bổ sung;

- Vận chuyển FCL, LCL và hàng không;

- Lưu kho, đóng pallet và đóng gói xuất khẩu.

Doanh nghiệp có thể tham khảo thêm:

- Dịch vụ vận tải đường biển quốc tế

- Dịch vụ vận chuyển hàng hóa bằng đường hàng không

- Dịch vụ kho và đóng gói hàng hóa

- Cách tính cước vận chuyển đường biển

- Các loại phí trong vận tải đường biển quốc tế

FAQ về bộ chứng từ xuất khẩu

Bộ chứng từ xuất khẩu gồm những gì?

Một bộ thông thường có thể gồm hợp đồng, Commercial Invoice, Packing List, tờ khai hải quan, booking, vận đơn và các chứng từ phát sinh như C/O, kiểm dịch, hun trùng, bảo hiểm hoặc giấy phép.

Chứng từ nào bắt buộc khi xuất khẩu?

Không có một danh sách giống nhau cho mọi lô hàng. Tờ khai là chứng từ cốt lõi; Invoice thường phát sinh với giao dịch có thanh toán. Giấy phép và chứng từ chuyên ngành chỉ áp dụng khi mặt hàng hoặc loại hình yêu cầu.

Packing List có bắt buộc phải nộp cho hải quan không?

Packing List rất quan trọng với giao nhận và kiểm đếm nhưng không mặc định là tài liệu phải nộp trong mọi hồ sơ hải quan xuất khẩu. Cơ quan hải quan có thể yêu cầu cung cấp để kiểm tra hoặc giải trình tùy trường hợp.

Hợp đồng xuất khẩu có phải nộp khi mở tờ khai không?

Không mặc định phải nộp trong tất cả trường hợp. Doanh nghiệp vẫn phải lưu hợp đồng để chứng minh giao dịch, trị giá, điều kiện giao hàng và thanh toán khi được yêu cầu.

Vận đơn được phát hành trước hay sau thông quan?

Thông thường, draft vận đơn được lập từ SI và vận đơn chính thức được phát hành sau khi người vận chuyển tiếp nhận hoặc xếp hàng theo quy trình. Thời điểm cụ thể phụ thuộc loại vận đơn và hãng vận tải.

C/O có bắt buộc với mọi lô hàng không?

Không. C/O phát sinh theo FTA, yêu cầu của người mua, nước nhập khẩu hoặc hợp đồng.

Bill of Lading và Sea Waybill khác nhau thế nào?

B/L có thể có khả năng chuyển nhượng và chức năng chứng từ sở hữu tùy cách phát hành. Sea Waybill không chuyển nhượng, không phải chứng từ sở hữu và không yêu cầu xuất trình bản gốc để giao hàng.

Air Waybill có phải chứng từ sở hữu không?

Không. AWB là chứng từ không chuyển nhượng, thể hiện hợp đồng vận chuyển hàng không và biên nhận hàng.

Bộ chứng từ L/C gồm những gì?

Thành phần do L/C quy định, có thể gồm Draft, Invoice, Packing List, B/L, bảo hiểm, C/O và chứng thư kiểm tra. Ngân hàng đánh giá chứng từ theo L/C và quy tắc áp dụng, không kiểm tra hàng hóa thực tế.

Invoice và Packing List phải khớp thông tin nào?

Hai chứng từ cần thống nhất về người bán, người mua, tên hàng, số lượng và đơn vị tính. Packing List bổ sung số kiện, trọng lượng, kích thước và cách đóng gói.

Sai chứng từ sau thông quan xử lý thế nào?

Doanh nghiệp cần xác định phạm vi ảnh hưởng, điều chỉnh chứng từ tại đúng đơn vị phát hành và khai bổ sung hải quan nếu sai sót liên quan nội dung tờ khai.

Hồ sơ hải quan phải lưu bao lâu?

Hồ sơ hải quan của hàng đã thông quan phải được lưu trong 5 năm kể từ ngày đăng ký tờ khai, trừ trường hợp pháp luật có quy định khác.

Ai chịu trách nhiệm lập bộ chứng từ xuất khẩu?

Người xuất khẩu chịu trách nhiệm về thông tin thương mại và khai báo của mình. Hãng tàu, hãng hàng không, ngân hàng, tổ chức cấp C/O và cơ quan chuyên ngành phát hành các chứng từ thuộc phạm vi của từng đơn vị.

Kết luận

Bộ chứng từ xuất khẩu không phải một danh sách giấy tờ cố định. Doanh nghiệp cần phân biệt rõ:

- Chứng từ thương mại;

- Hồ sơ hải quan;

- Chứng từ vận tải;

- Chứng từ thanh toán;

- Chứng từ xuất xứ;

- Chứng từ kiểm dịch và chất lượng.

Tờ khai và Invoice thường là phần cốt lõi của giao dịch xuất khẩu thông thường. Packing List và vận đơn rất quan trọng đối với giao nhận nhưng không mặc định phải nộp trong mọi hồ sơ hải quan. C/O, kiểm dịch, hun trùng, bảo hiểm và giấy phép chỉ phát sinh khi mặt hàng, thị trường hoặc hợp đồng yêu cầu.

Trước khi phát hành, doanh nghiệp phải kiểm tra chéo tên hàng, số lượng, trọng lượng, trị giá, Incoterms, cảng, container, seal và xuất xứ. Sai sót nhỏ trên một chứng từ có thể kéo theo việc sửa tờ khai, vận đơn, C/O hoặc bộ hồ sơ thanh toán.

Doanh nghiệp cần hỗ trợ kiểm tra chứng từ, khai hải quan, booking hoặc vận chuyển hàng xuất khẩu có thể liên hệ TCL Logistics để được đánh giá theo mặt hàng và giao dịch thực tế.

TCL Logistics

Hotline: 093.4444.044

Email: gerrard@tclfreight.com.vn

Địa chỉ: Phòng 903, tầng 9, cầu thang 1, tòa nhà CT5 Mễ Trì Sông Đà, đường Phạm Hùng, Từ Liêm